Em um mundo onde a incerteza financeira está sempre à espreita, estabelecer uma reserva de emergência é uma das práticas mais sábias para garantir sua segurança financeira. Muitas pessoas negligenciam essa prática até que enfrentam uma crise inesperada. Este post de blog explora as inúmeras vantagens de manter uma reserva de emergência, fornecendo dicas práticas de implementação e exemplos do mundo real para ajudá-lo a começar sua poupança com responsabilidade e tranquilidade.

Ter uma reserva de emergência não só protege contra situações imprevistas, mas também proporciona uma base sólida para suas finanças pessoais. Ao priorizar essa poupança, você se prepara melhor para enfrentar os desafios financeiros que possam surgir, desde despesas médicas inesperadas até a perda de emprego. Além disso, essa prática promove uma mentalidade de poupança consciente e disciplinada, incentivando hábitos financeiros saudáveis que podem ser benéficos ao longo da vida.

Para começar a construir sua reserva de emergência, é essencial definir metas claras e um plano de ação realista. Considere automatizar suas economias para garantir que uma parte do seu rendimento seja destinada regularmente à sua reserva. Além disso, revisar periodicamente suas finanças e ajustar suas contribuições pode ajudar a manter o foco e a motivação. Ao adotar essas estratégias, você estará no caminho certo para alcançar uma maior estabilidade e confiança financeira.

Saiba mais sobre a importância da reserva de emergência…

Principais vantagens de manter um reserva de emergência

Para muitos, a ideia de economizar dinheiro para emergências pode parecer uma tarefa desafiadora e, às vezes, desnecessária. No entanto, as principais vantagens de manter uma reserva de emergência são inegáveis. Esta prática não só proporciona uma rede de segurança financeira em tempos de crise, mas também oferece inúmeros benefícios que vão além da simples proteção contra imprevistos. Uma reserva de emergência bem estruturada pode reduzir o estresse financeiro, aumentar sua flexibilidade nas decisões do dia a dia e até mesmo promover hábitos financeiros mais responsáveis e conscientes. A seguir detalharemos todas as principais vantagens em se manter uma reserva de emergência:

1. Proteção contra despesas inesperadas

Ter uma reserva de emergência é fundamental para assegurar que você esteja preparado para lidar com despesas inesperadas. Isso inclui gastos com reparos no carro, problemas de saúde, consertos em casa ou até mesmo despesas relacionadas a um furto. Sem uma reserva, essas situações podem levar ao comprometimento do seu orçamento mensal, causando impacto negativo na sua saúde financeira. Além disso, ao ter um fundo reservado, você minimiza o risco de recorrer a empréstimos ou cartões de crédito, que podem aumentar a dívida e os juros.

Dicas práticas

- Defina um valor alvo para sua reserva que cubra de três a seis meses de despesas essenciais. Essa quantia deve incluir aluguel, contas de serviços públicos, alimentação e transporte.

- Revise seu orçamento mensal e identifique áreas onde você pode cortar gastos, como jantares fora ou assinaturas de serviços que não utiliza, para aumentar suas economias.

Exemplo

Maria, uma jovem profissional, enfrentou uma emergência médica que exigiu cirurgia. Graças à sua reserva de emergência, ela conseguiu pagar as despesas médicas sem acumular dívidas, evitando assim um estresse financeiro adicional.

2. Redução do estresse financeiro

Saber que você tem fundos disponíveis para emergências reduz a ansiedade e o estresse associados a imprevistos financeiros. Isso permite que você se concentre em outras áreas da sua vida, como família e carreira, sem a constante preocupação de como irá arcar com os custos inesperados. Além disso, essa segurança financeira pode melhorar sua saúde mental, já que a incerteza financeira é uma das principais fontes de estresse para muitas pessoas.

Dicas práticas

- Automatize transferências mensais para sua conta de reserva de emergência. Isso garante que você esteja sempre contribuindo para o fundo, sem precisar pensar nisso ativamente.

- Utilize aplicativos de orçamento para monitorar suas economias e despesas, facilitando o acompanhamento do progresso em direção à sua meta de reserva.

Exemplo

João, um pai de família, perdeu o emprego de repente. Sua reserva de emergência permitiu que ele sustentasse sua família por vários meses enquanto procurava uma nova posição, reduzindo significativamente seu estresse e permitindo que ele se concentrasse na busca por um novo emprego.

3. Maior flexibilidade financeira

Uma reserva de emergência proporciona a flexibilidade necessária para tomar decisões financeiras informadas, como mudar de carreira ou investir em novas oportunidades. Com um fundo de segurança, você pode se permitir explorar novas opções sem o medo constante de ficar sem dinheiro. Essa liberdade pode abrir portas para novas experiências e desenvolvimento pessoal, além de permitir que você aproveite oportunidades que de outra forma poderia sentir que não poderia arriscar.

Dicas práticas

- Revise periodicamente suas metas financeiras e ajuste sua reserva conforme necessário. À medida que sua situação financeira muda, sua reserva deve refletir essas mudanças.

- Considere abrir uma conta de poupança separada para maximizar o interesse ganho sobre sua reserva, garantindo que seu dinheiro esteja trabalhando para você.

Exemplo

Ana decidiu voltar à estudar para uma mudança de carreira. Sua reserva de emergência cobriu suas despesas de vida durante esse período, permitindo-lhe perseguir seus sonhos sem preocupações financeiras imediatas.

4. Prevenção de dívidas

Com uma reserva de emergência, você pode evitar o uso de cartões de crédito ou empréstimos de curto prazo para cobrir despesas não planejadas. Isso previne o acúmulo de dívidas que podem se tornar uma bola de neve difícil de controlar. Ao utilizar sua reserva em vez de crédito, você evita taxas de juros elevadas e mantém sua saúde financeira em dia.

Dicas práticas

- Mantenha sua reserva de emergência em uma conta de alta liquidez, como uma conta poupança, para que você possa acessá-la rapidamente quando necessário.

- Estabeleça um plano para reabastecer sua reserva após usá-la, garantindo que você volte a estar protegido para futuras emergências.

Exemplo

Carlos teve que substituir seu aquecedor durante o inverno. Em vez de recorrer ao crédito, ele usou sua reserva de emergência, evitando taxas de juros elevadas e mantendo suas finanças sob controle.

5. Promoção da responsabilidade financeira

Manter uma reserva de emergência incentiva hábitos de poupança responsáveis e disciplina financeira. Essa prática não só serve como uma rede de segurança, mas também como um passo crucial para desenvolver uma mentalidade financeira saudável. Ao se comprometer a poupar, você se torna mais consciente das suas finanças e aprende a gerenciar melhor seu dinheiro.

Dicas práticas

- Faça um compromisso de revisitar suas finanças regularmente. Isso pode incluir uma revisão mensal de suas despesas e economias, ajudando você a ajustar suas contribuições para a reserva conforme necessário.

- Eduque-se sobre finanças pessoais, seja através de livros, cursos ou workshops. Quanto mais conhecimento você tiver, melhores serão suas decisões financeiras.

Exemplo

Mariana começou a poupar regularmente para sua reserva de emergência e, eventualmente, expandiu suas economias para incluir investimentos de longo prazo, solidificando sua responsabilidade financeira e preparando-se melhor para o futuro.

6. Aumento da confiança pessoal

Ter uma reserva de emergência proporciona uma sensação de segurança e autoconfiança. Você sabe que, independentemente das dificuldades financeiras que possam surgir, terá um suporte para enfrentar esses desafios. Essa confiança pode impactar não apenas sua vida financeira, mas também sua vida pessoal e profissional, permitindo que você tome decisões com mais segurança e clareza.

Dicas

- Celebre marcos atingidos em sua reserva para manter a motivação. Reconheça suas conquistas, não importa quão pequenas sejam, e use isso como incentivo para continuar economizando.

- Participe de grupos ou comunidades de apoio financeiro, onde você pode trocar experiências e estratégias com outras pessoas que também buscam segurança financeira.

Exemplo

Lucas, que sempre se preocupou com a instabilidade do emprego, sentiu-se mais confiante ao saber que sua reserva de emergência poderia sustentar suas necessidades financeiras em caso de demissão.

Agora que te convencemos a ter uma reserva de emergência, vamos partir para alguns passos para você criar a sua!

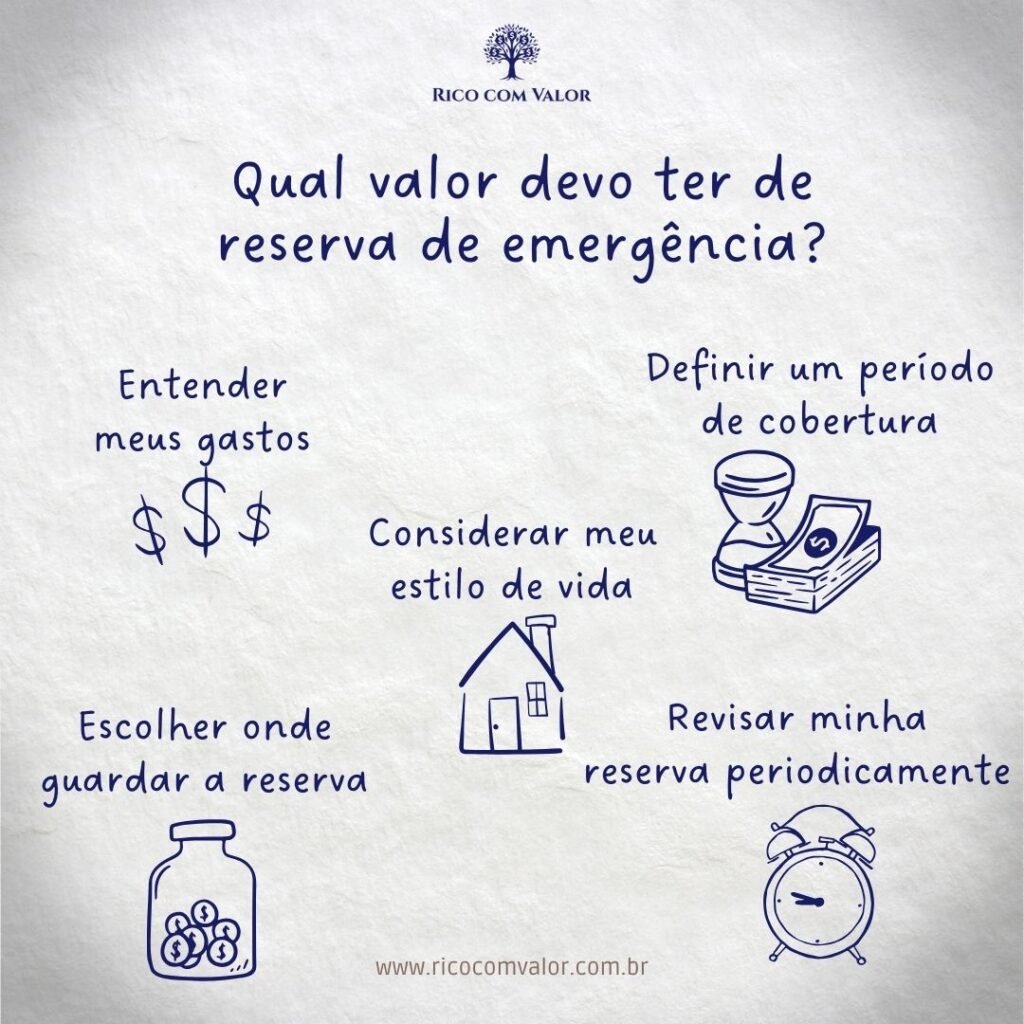

Qual valor devo ter de reserva de emergência?

Qual o valor ideal para a sua reserva de emergência? Essa é uma pergunta que não tem uma resposta única, pois depende muito do seu estilo de vida e da sua situação financeira. No entanto, a recomendação geral é que a reserva cubra de 3 a 6 meses das suas despesas fixas. Se você é autônomo ou empreendedor, é recomendado ter uma reserva maior, que pode variar entre 6 e 12 meses. Quanto maior a sua reserva, mais protegido você estará de imprevistos. Ao definir o valor ideal, considere seus gastos com aluguel, contas, alimentação, transporte e outras despesas essenciais.

Dicas práticas

Este é um passo a passo do que considerar para calcular sua reserva de emergência:

1. Entenda seus gastos

- Liste todas as despesas fixas: aluguel, contas de água, luz, telefone, parcelamentos, etc.

- Identifique as despesas variáveis: alimentação, transporte, lazer, etc.

- Calcule a média mensal: some todas as despesas e divida pelo número de meses.

2. Defina um período de cobertura

- 3 a 6 meses: ideal para a maioria das pessoas. Cobre gastos inesperados como reparos em casa, problemas de saúde ou perda de emprego.

- 6 a 12 meses: recomendado para autônomos e empreendedores, que possuem renda mais instável.

- Mais de 12 meses: para quem busca maior segurança ou tem dívidas consideráveis.

3. Considere seu estilo de vida

- Família: famílias maiores geralmente precisam de uma reserva maior.

- Profissão: autônomos e empreendedores podem precisar de uma reserva maior devido à instabilidade da renda.

- Tolerância ao risco: pessoas mais avessas ao risco podem preferir ter uma reserva maior.

4. Escolha o local ideal para guardar a reserva

- Conta poupança: fácil acesso, mas com baixa rentabilidade.

- Fundos de emergência: oferecem liquidez e rentabilidade um pouco maior.

- Contas digitais: algumas contas digitais oferecem taxas de juros competitivas e facilidade de acesso.

5. Revise sua reserva periodicamente

- Ajuste o valor: revise sua reserva anualmente ou sempre que houver mudanças significativas em sua vida financeira.

- Acompanhe a inflação: ajuste o valor da sua reserva para acompanhar a inflação e manter o seu poder de compra.

Dicas adicionais:

- Comece pequeno: se tiver dificuldades em juntar um valor grande de uma só vez, comece com pequenas quantias e aumente gradualmente.

- Automatize as suas economias: configure um débito automático para transferir um valor fixo para a sua conta de reserva a cada mês.

- Separe a reserva de outros investimentos: mantenha sua reserva de emergência em um lugar separado dos seus outros investimentos, para evitar a tentação de usá-la para outros fins.

- Tenha um plano: defina um plano claro e realista para construir sua reserva de emergência e acompanhe seu progresso regularmente.

- Liquidez: a reserva de emergência deve estar em um investimento de fácil acesso, como uma conta poupança ou um fundo de emergência, para que você possa resgatar o dinheiro rapidamente em caso de necessidade.

Exemplo prático

Ana é uma profissional de marketing de 30 anos que mora em uma cidade grande e divide um apartamento com um amigo. Ela ganha R$ 5.000 por mês e tem como objetivo construir uma reserva de emergência para se sentir mais segura financeiramente.

Analisando as despesas

Ana fez um levantamento detalhado de seus gastos e descobriu que gasta em média R$ 3.000 por mês com aluguel, contas, alimentação, transporte e outras despesas fixas. Ela também identificou que gasta cerca de R$ 1.000 por mês com gastos variáveis, como lazer, roupas e alimentação fora de casa.

Definindo o valor da reserva

Considerando que Ana deseja ter uma reserva para cobrir 6 meses de suas despesas fixas, ela precisa economizar:

- R$ 3.000 (despesas fixas) x 6 meses = R$ 18.000

Como Ana vai alcançar seu objetivo?

- Automatização: Ana configurou um débito automático para transferir R$ 500 para uma conta poupança exclusiva para a reserva de emergência a cada mês.

- Redução de gastos: ela encontrou formas de reduzir seus gastos variáveis, como cozinhar em casa com mais frequência e negociar os valores das suas contas.

- Aumento da renda: Ana está buscando oportunidades de aumentar sua renda, como fazer um curso de especialização ou buscar um trabalho extra.

Quanto tempo levará para construir a reserva?

Para alcançar o objetivo de R$ 18.000, economizando R$ 500 por mês, Ana levará aproximadamente 36 meses (3 anos).

Se suas despesas mensais são de R$ 2.000 e você deseja ter uma reserva para 6 meses, o valor da sua reserva de emergência será de R$ 12.000 (R$ 2.000 x 6 meses).

Criar e manter uma reserva de emergência não é apenas uma prática de segurança financeira, mas um passo crucial para promover a responsabilidade financeira pessoal. Ao se preparar para o inesperado, você não só protege seu bem-estar financeiro, mas também investe em sua paz de espírito. Comece a construir sua reserva hoje e conquiste a tranquilidade que vem com a preparação financeira.

Perguntas para reflexão

- Como você pode começar a construir sua reserva de emergência com seu orçamento atual?

- Que mudanças você precisaria fazer em seu estilo de vida para aumentar sua poupança de emergência?

- Qual é a maior barreira que você enfrenta ao tentar economizar para emergências? Como você pode superá-la?

Lembre-se: A reserva de emergência é um dos pilares da saúde financeira. Ao construir um fundo de emergência, você estará mais preparado para enfrentar imprevistos e terá mais tranquilidade para alcançar seus objetivos financeiros.