Manter uma boa pontuação de crédito é essencial para garantir melhores condições em financiamentos, empréstimos e até mesmo em negociações de aluguel. De acordo com o Serasa, cerca de 60% dos brasileiros não sabem sua própria pontuação de crédito, o que pode impactar significativamente suas decisões financeiras. Neste post, vamos explorar estratégias práticas para melhorar sua pontuação de crédito, garantindo que você esteja em uma posição financeira vantajosa.

Saiba como aumentar o score no Serasa…

Entenda sua pontuação de crédito

Antes de implementar estratégias para melhorar sua pontuação, é crucial entender como ela é calculada. A pontuação de crédito, ou “score”, é influenciada por fatores como histórico de pagamentos, quantidade de crédito utilizado, tempo de histórico de crédito e tipos de crédito em uso.

Compreender esses componentes pode ajudá-lo a identificar áreas onde é possível fazer melhorias. Por exemplo, se você frequentemente utiliza uma grande parte do seu limite de crédito, pode ser vantajoso reduzir essa porcentagem para melhorar sua pontuação. Além disso, manter um histórico de pagamentos pontuais e diversificar os tipos de crédito que possui são práticas que podem contribuir para um score mais alto. É importante lembrar que a manutenção de um bom crédito não apenas facilita a obtenção de empréstimos e financiamentos, mas também pode abrir portas para melhores oportunidades financeiras no futuro.

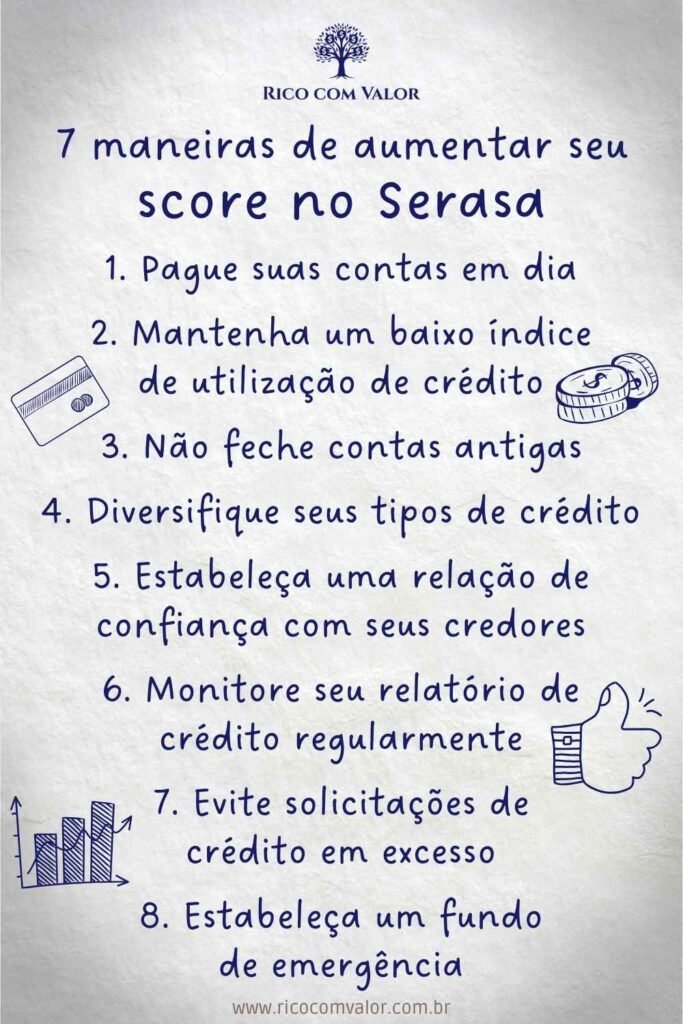

7 estratégias para melhorar o score no Serasa

1. Pague suas contas em dia

Pagar suas contas, como cartões de crédito e empréstimos, dentro do prazo é a maneira mais eficaz de demonstrar responsabilidade financeira. Um histórico de pagamentos pontuais pode aumentar significativamente sua pontuação.

O uso responsável do crédito mostra aos credores que você é confiável, o que pode abrir portas para melhores ofertas e condições no futuro. Mantenha-se atento às suas datas de vencimento e considere automatizar pagamentos para evitar esquecimentos. Essa prática simples pode proteger sua pontuação de crédito de quedas desnecessárias e garantir que você esteja sempre em uma posição financeira vantajosa.

Dicas práticas

- Configure lembretes no seu celular ou agenda.

- Considere o débito automático para evitar atrasos.

2. Mantenha um baixo índice de utilização de crédito

Utilizar uma porção menor do seu crédito disponível mostra que você tem controle sobre suas finanças.

Isso pode ajudar a construir uma imagem positiva perante os credores, indicando que você é responsável e capaz de gerenciar suas obrigações financeiras de forma eficaz.

Manter um índice de utilização de crédito baixo pode proporcionar mais flexibilidade em casos de emergência, já que você terá mais crédito disponível caso precise utilizá-lo de forma inesperada. É importante lembrar que, ao demonstrar um uso responsável do crédito, você não apenas melhora sua pontuação, mas também estabelece uma base sólida para um futuro financeiro mais estável e seguro.

Dicas práticas

- Tente não ultrapassar 30% do limite do seu cartão de crédito.

- Se possível, pague o saldo total do cartão a cada mês.

3. Não feche contas antigas

O tempo de histórico de crédito influencia sua pontuação. Contas antigas demonstram estabilidade financeira. Portanto, é aconselhável manter suas contas mais antigas abertas, mesmo que não as utilize com frequência. Isso não apenas demonstra sua capacidade de gerenciar crédito ao longo do tempo, mas também contribui para aumentar a longevidade do seu histórico de crédito, um fator importante para os credores. Utilizar esses cartões ocasionalmente e pagar a fatura integralmente pode ajudar a mantê-los ativos e a reforçar sua pontuação de crédito.

Além disso, o tempo de relacionamento com uma instituição financeira pode abrir portas para melhores condições em produtos e serviços futuros. Portanto, cultivar um bom relacionamento com seus credores pode ser um ativo valioso em sua jornada financeira. Ao demonstrar um uso responsável e contínuo do crédito, você não só melhora sua pontuação, mas também estabelece uma base sólida para um futuro financeiro mais estável e seguro.

Dicas práticas

- Mantenha suas contas antigas abertas, mesmo que não as utilize com frequência.

- Use esses cartões ocasionalmente e pague a fatura integral para mantê-los ativos.

4. Diversifique seus tipos de crédito

Ter uma variedade de tipos de crédito, como cartões e empréstimos pessoais, pode beneficiar seu score. Isso demonstra aos credores que você é capaz de gerenciar diferentes formas de dívida de maneira eficaz.

No entanto, é importante utilizar esses diferentes tipos de crédito com responsabilidade, garantindo que os pagamentos sejam feitos em dia e que você não se sobrecarregue com dívidas desnecessárias. A diversificação do crédito não apenas contribui para uma pontuação de crédito mais robusta, mas também oferece uma visão abrangente de sua habilidade em lidar com várias obrigações financeiras.

Dicas práticas

- Caso precise do crédito rotativo, utilize com responsabilidade, garantindo que os pagamentos sejam feitos em dia.

- Evite assumir novas dívidas se isso comprometer seu orçamento ou resultar em dificuldades financeiras.

5. Estabeleça uma relação de confiança com seus credores

Criar um bom relacionamento com seus credores pode ser vantajoso, especialmente se você precisar negociar prazos ou condições de pagamento.

Manter uma comunicação aberta e honesta com eles pode ajudar a construir confiança e demonstrar sua responsabilidade financeira. Ao informar seus credores sobre qualquer dificuldade financeira que possa enfrentar, você pode trabalhar juntos para encontrar soluções que beneficiem ambas as partes.

Um histórico de interações positivas pode facilitar a obtenção de melhores taxas de juros ou condições favoráveis no futuro. Portanto, invista tempo em cultivar um relacionamento sólido com seus credores, pois isso pode ser um ativo valioso para sua saúde financeira a longo prazo.

Dicas práticas

- Comunique-se regularmente com seus credores e informe-os sobre qualquer dificuldade financeira antes que um pagamento seja perdido.

- Negocie taxas de juros mais baixas ou prazos de pagamento mais longos, se necessário.

- Seja proativo na gestão de suas dívidas e demonstre responsabilidade financeira.

6. Monitore seu relatório de crédito regularmente

Verificar seu relatório de crédito com frequência pode ajudá-lo a identificar erros e fraudes, além de acompanhar sua pontuação ao longo do tempo.

Manter-se atualizado sobre as informações no seu relatório é crucial para garantir que sua pontuação reflita com precisão sua situação financeira. Além disso, ao monitorar seu relatório regularmente, você pode detectar qualquer atividade suspeita ou erro que possa impactar negativamente sua pontuação. Caso encontre inconsistências, é importante contestá-las imediatamente junto às agências de crédito para corrigi-las e proteger seu crédito.

Essa prática não apenas ajuda a preservar sua pontuação, mas também aumenta sua conscientização sobre como suas decisões financeiras diárias afetam seu crédito. Com um olhar atento sobre seu relatório, você estará melhor preparado para tomar decisões financeiras informadas e estratégicas, garantindo uma base sólida para seu futuro financeiro.

Dicas práticas

- Solicite uma cópia gratuita do seu relatório de crédito anualmente.

- Revise todas as informações e dispute qualquer erro que encontrar.

7. Evite solicitações de crédito em excesso

Fazer muitas solicitações de crédito em um curto período pode ser visto como um sinal de risco pelos credores, o que pode prejudicar sua pontuação.

Portanto, é importante ser estratégico ao considerar novas solicitações de crédito e planejar cuidadosamente antes de tomar qualquer decisão. Avaliar suas necessidades e explorar diferentes opções sem comprometer repetidamente seu histórico de crédito pode ajudar a manter sua pontuação estável e positiva.

Além disso, ao limitar o número de aplicações de crédito a uma ou duas por ano, você demonstra aos credores que é um tomador de crédito responsável e que gerencia suas finanças de forma prudente. Essa prática não apenas protege sua pontuação de crédito, mas também fortalece sua reputação financeira, abrindo portas para melhores condições de crédito no futuro.

Dicas práticas

- Planeje suas compras e empréstimos com antecedência.

- Pesquise antes de solicitar crédito para entender melhor suas opções.

8. Estabeleça um fundo de emergência

Ter uma reserva financeira pode evitar que você precise recorrer a crédito em situações inesperadas, ajudando a manter sua pontuação de crédito em dia.

Além disso, um fundo de emergência proporciona tranquilidade e segurança, permitindo que você lide com imprevistos sem comprometer suas finanças pessoais. É importante começar a construir essa reserva o quanto antes, mesmo que inicialmente seja com pequenas quantias. Com o tempo, ao aumentar gradualmente sua poupança, você estará mais preparado para enfrentar qualquer eventualidade sem a necessidade de acumular dívidas.

Estabelecer metas claras para o seu fundo de emergência pode tornar o processo mais motivador e eficaz. Comece definindo um valor específico que cubra de três a seis meses de despesas essenciais, considerando suas necessidades pessoais e familiares. Isso garantirá que você esteja protegido em casos de perda de emprego, emergências médicas ou outros eventos inesperados.

Para facilitar a construção do fundo, considere automatizar transferências mensais para uma conta poupança dedicada a emergências. Isso ajudará a evitar a tentação de gastar esse dinheiro em outras áreas e assegurará que seu fundo continue crescendo de forma consistente. Além disso, revisar regularmente suas finanças e ajustar suas contribuições conforme suas circunstâncias mudem é uma prática saudável que manterá seu fundo de emergência robusto e eficaz.

Manter-se disciplinado e comprometido com a criação e manutenção de sua reserva financeira não apenas protege sua pontuação de crédito, mas também fortalece sua resiliência financeira, permitindo que você navegue por desafios com mais confiança e estabilidade.

Dicas práticas

- Comece com um objetivo pequeno, como economizar um mês de despesas.

- Aumente gradualmente seu fundo até ter de três a seis meses de despesas guardadas.

Melhorar sua pontuação de crédito requer tempo e disciplina, mas os benefícios são imensos, incluindo taxas de juros mais baixas e melhores condições de financiamento. Comece implementando essas estratégias hoje e veja sua pontuação aumentar gradualmente.

Perguntas para reflexão

- Quais são os desafios que você enfrenta para manter sua pontuação de crédito elevada?

- Como você se organiza para pagar suas contas em dia?

- Já verificou sua pontuação de crédito recentemente? Como ela está em relação ao que você esperava?

Ao adotar essas dicas, você estará no caminho certo para alcançar uma pontuação de crédito saudável e sólida.

A educação financeira é um processo contínuo, e cada passo que você dá em direção a melhores práticas de crédito contribui para sua estabilidade e segurança financeira a longo prazo. Mantenha-se informado sobre as mudanças no mercado de crédito e ajuste suas estratégias conforme necessário. Com dedicação e persistência, você poderá desfrutar dos benefícios de uma boa pontuação de crédito, incluindo mais opções de financiamento e melhores condições em negociações futuras.

Fonte: Serasa