Quitar dívidas pode parecer uma tarefa intimidadora, mas é possível com as estratégias certas. Neste artigo, vamos explorar um método eficaz dividido em nove passos fundamentais que podem ajudá-lo a retomar o controle de sua vida financeira. Além disso, ao seguir essas diretrizes, você não apenas quitará suas dívidas, mas também se preparará para evitar futuras complicações financeiras.

À medida que avançamos por cada passo, oferecemos dicas práticas e insights que mudarão a sua mentalidade em relação ao dinheiro. Dessa forma, você poderá cultivar hábitos positivos que o manterão longe das dívidas. É hora de embarcar nessa jornada de transformação.

Além dos passos listados, também faremos algumas perguntas para reflexão que o ajudarão a avaliar sua situação financeira atual e entender melhor suas escolhas. Acreditamos que essa é uma parte essencial do processo, pois a mudança verdadeira começa com a autorreflexão.

Portanto, se você está pronto para liberar a carga das dívidas e dar início a um futuro financeiro mais saudável, continue lendo e descubra como ação após ação, você pode criar a vida que sempre desejou.

Não deixe que as dívidas continuem a dominar sua vida. Veja como esses passos podem transformar sua situação financeira e lhe dar liberdade novamente.

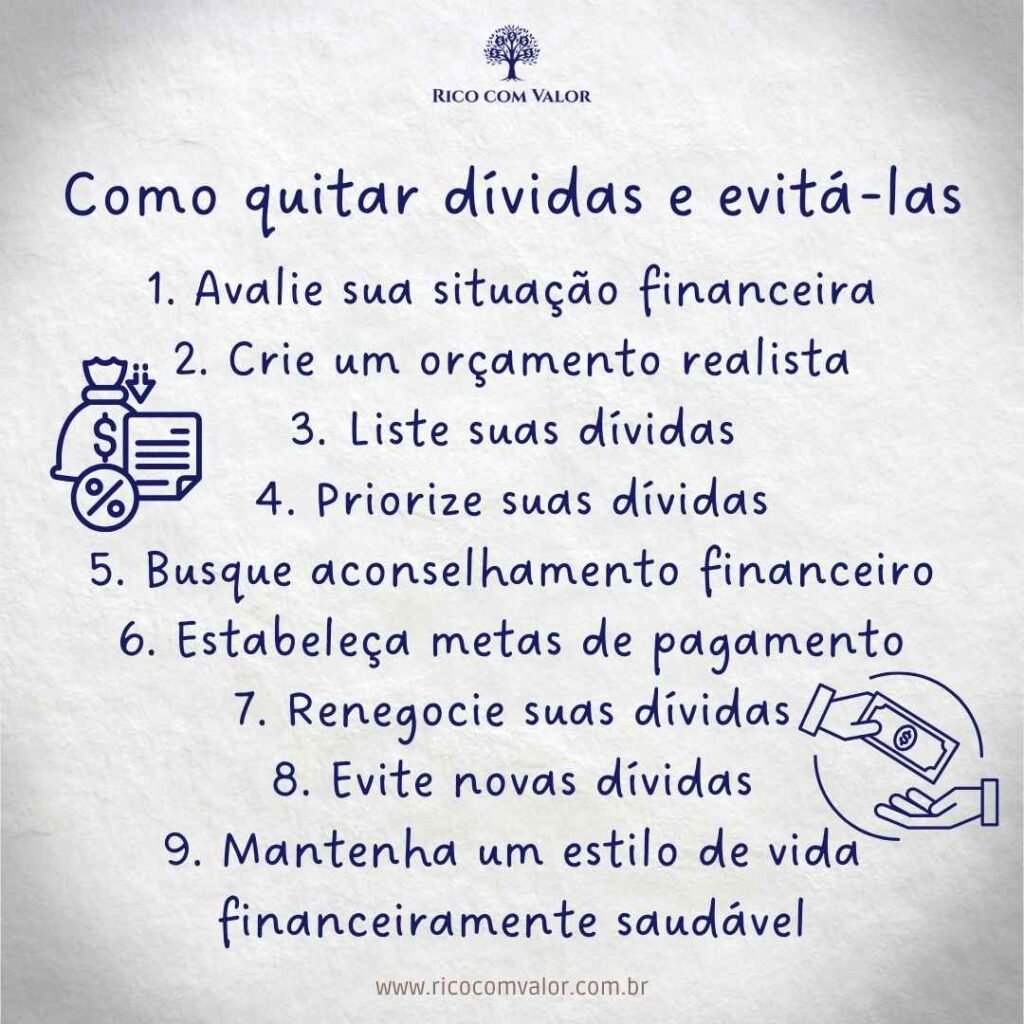

Saiba como quitar dívidas e evitá-las…

1. Avalie sua situação financeira

A avaliação da sua situação financeira é o primeiro e mais crucial passo para quitar dívidas de forma eficaz. Sem compreender a totalidade de seus gastos, receitas e, especialmente, suas dívidas, será desafiador adotar uma estratégia eficiente para se livrar do endividamento. Inicialmente, é importante reunir documentos financeiros, como extratos bancários, faturas de cartão de crédito e comprovantes de pagamento. Todos esses itens proporcionarão uma visão clara de como o dinheiro está sendo utilizado e quais são as obrigações financeiras que precisam ser geridas.

Em seguida, analise seus gastos mensais. Utilize uma planilha, um aplicativo financeiro ou mesmo um caderno para anotar tudo. Isso inclui despesas fixas, como aluguel e contas, e despesas variáveis, como alimentação e lazer. Assim, será possível identificar áreas onde é possível economizar. Às vezes, as despesas mais impactantes não são aquelas que aparecem como grandes contas, mas sim pequenos gastos que se acumulam ao longo do mês.

Além disso, delimite uma linha do tempo para essa avaliação. Estipule um período, por exemplo, três meses, para acompanhar os gastos. Isso proporcionará uma média mais precisa e permitirá perceber ciclos de consumo, como despesas de fim de ano ou gastos com datas comemorativas. Essa análise contínua ajudará a entender melhor os seus padrões de consumo e a descobrir onde estão os excessos.

Outro aspecto importante a ser considerado na avaliação é o total de suas dívidas. Para isso, crie uma lista detalhada que inclua o nome do credor, o saldo devedor, as taxas de juros e os prazos de pagamento. Essas informações são essenciais para planejar a quitação. A transparência nessa etapa é fundamental. Somente conhecendo exatamente o que se deve, é possível traçar um caminho viável para a recuperação financeira.

Vale ressaltar que, muitas vezes, as pessoas têm a tendência de evitar este tipo de avaliação, o que resulta em uma visão distorcida de sua saúde financeira. O medo do desconhecido pode levar a decisões impulsivas, como tomar empréstimos para cobrir outras dívidas. Contudo, encarar a realidade financeira é o primeiro passo para a liberdade financeira. O autorreflexão deve ser encorajada e não temida.

Após realizar a avaliação e reunir suas informações financeiras, é válido estabelecer um diagnóstico da situação. Pergunte-se: “Qual é o montante total das minhas dívidas?” ou “Estou gastando mais do que recebo mensalmente?”. Essa reflexão permitirá compreender a urgência da situação. Também é nobre considerar qual parte da sua renda pode ser direcionada ao pagamento das dívidas. A partir deste ponto, decisões mais acertadas podem ser tomadas.

Em resumo, a avaliação da sua situação financeira deve ser uma atividade completa e contínua. Através do monitoramento eficiente de entradas e saídas, bem como da organização e compreensão de suas obrigações, é viável traçar um caminho mais claro para quitar suas dívidas. Além disso, essa prática não apenas proporciona clareza, mas também traz segurança para o planejamento financeiro futuro. Iniciar com uma análise honesta e aberta frequentemente resulta na motivação necessária para seguir adiante, quitando dívidas e garantindo um futuro financeiro mais saudável.

Por fim, considere que esse processo pode ser difícil e, por isso, é essencial não se auto-sabotar. O compromisso com a autoavaliação financeira deve ser encarado como um investimento. Afinal, quando o indivíduo se propõe a entender sua saúde financeira, abre portas para uma relação mais saudável com o dinheiro, evitando as armadilhas do endividamento no futuro.

2. Crie um orçamento realista

Um orçamento realista é fundamental para a gestão financeira eficaz. Primeiramente, é essencial avaliar todas as suas receitas e despesas. Isso proporciona uma visão clara de como o dinheiro é gasto e onde podem ser feitas melhorias. O primeiro passo consiste em listar todas as fontes de renda mensais, incluindo salários, rendimentos de investimentos e quaisquer outras entradas de dinheiro.

Após identificar as receitas, é hora de categorizar as despesas. Estas podem ser divididas em essenciais e não essenciais. Despesas essenciais incluem moradia, alimentação, transporte e saúde, enquanto despesas não essenciais englobam entretenimento, viagens e compras supérfluas. Dessa forma, é possível observar onde o dinheiro está sendo alocado. O próximo passo é calcular o total de despesas mensais e subtrair esse total da receita. Isso revelará se há um saldo positivo ou negativo.

Se o resultado for um saldo negativo, ajustes imediato devem ser considerados. Uma abordagem prática é identificar as despesas não essenciais que podem ser reduzidas ou até mesmo eliminadas temporariamente. Outra dica valiosa é monitorar os gastos diários. Usar aplicativos de finanças pessoais pode ajudar nesse processo, permitindo que o controle das despesas se torne mais eficiente. A tecnologia pode facilitar visualmente e fornecer relatórios de gastos.

Uma vez que as despesas foram avaliadas e categorizadas, deve-se estabelecer limites para cada categoria. Por exemplo, definir um teto de gastos para alimentação, apresentações ou lazer. O respeito a esses limites é crucial. Pode ser útil preparar um planejamento mensal que inclua uma visão geral dos gastos esperados e das receitas. Manter esse planejamento atualizado ajuda a garantir que as finanças permaneçam sob controle.

Outro aspecto essencial na criação de um orçamento realista é considerar a criação de uma reserva de emergência. Essa reserva deve ser suficiente para cobrir de três a seis meses de despesas essenciais. Assim, imprevistos que possam surgir não afetarão a saúde financeira. Para isso, é importante destinar uma parte da renda mensal a essa reserva até que o montante desejado seja alcançado.

A comunicação também desempenha um papel crucial. Se parte da família depende das finanças compartilhadas, é vital que todos estejam cientes do orçamento e das metas financeiras. A transparência cria um ambiente propício para a colaboração e a motivação em direção aos objetivos financeiros comuns. O envolvimento de todos pode gerar uma mudança de hábitos positivos, além de promover o fortalecimento das relações familiares.

As revisões periódicas do orçamento são fundamentais. Assim como as necessidades financeiras mudam ao longo do tempo, revisar e ajustar o orçamento pode evitar surpresas desagradáveis. Idealmente, essa revisão deve ocorrer mensalmente. Durante essas análises, deve-se comparar o que foi planejado com o que realmente foi gasto. Se houver diferenças significativas, é importante entender o porquê e ajustá-las na próxima fase do orçamento.

Além disso, os objetivos financeiros devem ser claramente definidos e incorporados ao orçamento. Estabelecer um objetivo de curto, médio e longo prazo é uma excelente maneira de motivar-se a manter o controle das finanças. Essas metas podem incluir a quitação de dívidas, a compra de um carro ou poupança para a aposentadoria. Quando há uma direção clara, a gestão financeira se torna mais eficaz.

Por fim, é importante lembrar que um orçamento realista não precisa ser engessado. A flexibilidade é essencial. Mudar o orçamento em resposta a novas circunstâncias financeiras não significa falhar. Pelo contrário, isso demonstra adaptabilidade e resiliência. Manter a disciplina é importante, mas também o equilíbrio. Assim, ao criar e monitorar um orçamento realista, o caminho rumo à liberdade financeira torna-se mais claro e possível.

3. Liste suas dívidas

Uma das etapas mais importantes no processo de quitar dívidas é criar uma lista detalhada de todas as obrigações financeiras existentes. Isso pode parecer uma tarefa simples, mas a importância de um registro preciso não pode ser subestimada. Primeiramente, a listagem ajuda a visualizar a complexidade de sua situação financeira. E, a partir daí, uma abordagem mais eficaz pode ser desenvolvida.

Para começar, uma planilha ou mesmo um caderno pode ser utilizado. É essencial registrar informações como o nome do credor, o valor total devido, a data de vencimento e as taxas de juros associadas. Além disso, cada dívida deve ser analisada individualmente. Ao fazer isso, a sensação de sobrecarga pode diminuir, pois cada obrigação será organizada de maneira clara e compreensível.

Em seguida, considere categorizar as dívidas. Por exemplo, as obrigações podem ser divididas em categorias como: dívidas de cartões de crédito, empréstimos pessoais, contas de serviços públicos e financiamentos. Essa divisão permitirá uma análise mais direcionada e ajudará a identificar quais dívidas precisam de atenção imediata.

Cálculo de juros e prazos

Além disso, é fundamental calcular o impacto dos juros sobre cada dívida. Juros altos podem aumentar rapidamente o total devido, tornando a quitação de dívidas mais difícil ao longo do tempo. Portanto, ao anotar esses detalhes, um importante gerenciamento de tempo e recursos pode ser efetivado.

Uma vez que a lista estiver completa, os prazos de pagamento devem ser analisados atentamente. Isso ajuda a priorizar quais dívidas devem ser pagas primeiro. Muitas vezes, as dívidas com prazos mais próximos podem ser tratadas com urgência, evitando assim possíveis penalizações e juros adicionais. Portanto, uma gestão eficaz das datas de vencimento se torna essencial.

Identificação de padrões de gastos

Por outro lado, ao listar as dívidas, padrões de gastos também podem ser identificados. Isso fornece uma visão importante sobre comportamentos que podem contribuir para a acumulação de dívidas. Por exemplo, se a maioria das dívidas estiver relacionada a compras por impulso, talvez seja necessário reconsiderar hábitos de consumo. Ao reconhecer esses padrões, é possível tomar decisões mais conscientes no futuro.

Além disso, essa lista pode ser utilizada como um lembrete constante. É válido colocá-la em um local visível. Dessa forma, a informação estará sempre à mão, reforçando a necessidade de permanecer focado no objetivo de quitar dívidas. Quando essa prática se torna uma parte cotidiana, a motivação necessária para manter-se afastado das armadilhas da dívida é aumentada.

Revisão regular da lista

Uma revisão regular da lista também deve ser parte do plano. A vida é dinâmica e suas finanças também. Portanto, novos empréstimos ou dívidas podem surgir. Além disso, algumas dívidas podem ser quitadas, o que deverá ser atualizado na lista. Isso, além de garantir que o registro esteja sempre recente, também permite um sentimento de realização a cada adição nas conquistas.

Uma forma eficaz de manter essa revisão é programar um tempo específico cada mês. Durante essa revisão, o progresso pode ser avaliado e um novo plano pode ser traçado. Essa estratégia de autoavaliação é vital. Ela habilita a adaptação e a mudança de estratégia quando necessário.

Por fim, é importante ressaltar que a lista não é apenas uma formalidade burocrática. Ela representa um passo crucial na luta contra as dívidas. Cada item registrado equivale a uma responsabilidade. Portanto, quando as dívidas são listadas e visualizadas, a pressão emocional pode ser reduzida, propiciando uma abordagem mais calma e racional para a gestão financeira.

Concluindo, listar suas dívidas é um passo essencial na jornada de quitar dívidas. Essa prática não apenas traz clareza, mas também promove um plano de ação eficaz. Não se esqueça de revisar regularmente essa lista e mantê-la em um lugar visível, pois isso pode ajudar a se manter motivado e focado em um futuro financeiro mais saudável.

4. Priorize suas dívidas

O próximo passo fundamental na jornada para quitar dívidas é priorizá-las adequadamente. Ao analisar suas obrigações financeiras, é essencial identificar quais dívidas devem ser pagas com maior urgência. Isso não só ajuda a aliviar a pressão financeira, mas também pode minimizar os juros acumulados ao longo do tempo. Começar a priorização envolve algumas etapas consideráveis.

Entenda as taxas de juros

Primeiramente, é necessário entender as taxas de juros associadas a cada dívida. Por exemplo, dívidas de cartão de crédito frequentemente apresentam taxas de juros mais altas em comparação com empréstimos pessoais ou financiamentos. Portanto, uma abordagem lógica consiste em priorizar as dívidas que estão gerando mais encargos financeiros. Ao focar nas dívidas com as maiores taxas de juros, é possível economizar uma quantia significativa ao longo do tempo.

Considere consequências de inadimplência

Além disso, é crucial considerar os potenciais impactos da inadimplência. Por exemplo, algumas dívidas, como hipotecas ou pagamentos de aluguel, podem resultar em consequências mais severas se não forem pagas pontualmente. Por outro lado, algumas dívidas com menores impactos podem ser tratadas de forma menos urgente. Consequentemente, é importante classificar as dívidas em diferentes categorias com base nas consequências de não pagá-las.

Faça uma lista organizada

Uma lista organizada pode ser uma ferramenta poderosa. Ao criar uma tabela que inclua o valor de cada dívida, a taxa de juros, e a data de vencimento, uma visão clara das obrigações financeiras emergirá. Essa tabela pode ser disposta em várias colunas, como: nome da dívida, credor, saldo devedor, taxa de juros e prazo de pagamento. Com essa visão estruturada, torna-se mais fácil ver quais dívidas precisam ser priorizadas.

Escolha uma estratégia de pagamento

Existem diferentes estratégias que podem ser empregadas para realizar pagamentos. A estratégia da avalanche, por exemplo, envolve pagar a dívida com a maior taxa de juros primeiro, enquanto realiza pagamentos mínimos nas demais. Alternativamente, a estratégia da bola de neve sugere pagar as dívidas menores primeiro, trazendo um senso de realização e motivação à medida que as dívidas são quitadas. Ambas as estratégias têm seus méritos, e a escolha deve ser adaptada ao perfil financeiro do devedor.

Ajuste de prioridades

A prioridade das dívidas pode mudar conforme a situação financeira evolui. O que pode parecer urgente hoje pode ser menos relevante em alguns meses. Portanto, é importante revisar e ajustar regularmente essa lista de prioridades. Dessa forma, mantém-se uma abordagem dinâmica, assegurando que as dívidas críticas estejam sempre sendo consideradas em primeiro lugar. Esse ajuste contínuo ajuda a evitar surpresas financeiras desnecessárias.

Estabeleça um plano de pagamento realista

Após essa análise cuidadosa, um plano de pagamento deve ser estabelecido. Criar um cronograma com prazos específicos para o pagamento de cada dívida pode fornecer um direcionamento claro. Ao definir metas mensais, o devedor pode mensurar o progresso e reavaliar as finanças regularmente. É fundamental que esse plano seja realista para que mantenha a motivação e não cause estresse adicional.

Mantenha a disciplina financeira

A disciplina financeira é crucial durante esse processo. Uma vez que a prioridade das dívidas é estabelecida e um plano está em vigor, é vital comprometer-se com esses pagamentos. A adesão a esse plano pode exigir a adoção de hábitos financeiros saudáveis, como evitar novas compras não essenciais e economizar cada centavo possível para direcionar ao pagamento da dívida. Essa ênfase na disciplina não apenas ajudará na quitação das dívidas atuais, mas também na construção de uma futura saúde financeira.

Classifique as dívidas e acompanhe o progresso

Por fim, à medida que as dívidas começam a ser pagas, um sistema de acompanhamento deve ser implementado. Verificar regularmente as dívidas quitadas não apenas fornece um sentido de realização, mas também ajuda a manter o foco no objetivo final de estar livre das dívidas. Essa monitorização pode ser feita através de aplicativos financeiros ou planilhas, permitindo uma visualização clara do progresso feito.

Em resumo, priorizar as dívidas é um passo crítico no caminho para quitar dívidas e desfrutar de uma vida financeira saudável. Ao empregar as estratégias discutidas, é possível gradualmente construir uma base financeira estável que suporta um estilo de vida livre de preocupações financeiras. Assim, seguir esses passos pode transformar a maneira como se lida com o dinheiro e ajudar a atingir a liberdade financeira desejada.

5. Busque aconselhamento financeiro

Ao longo do processo de quitar dívidas, é essencial buscar o suporte de um profissional especializado em finanças. Aconselhamento financeiro pode ser fundamental para entender melhor a situação econômica e encontrar soluções apropriadas. Um consultor pode ajudar a identificar áreas problemáticas e oferecer estratégias personalizadas para lidar com as dívidas. Além disso, um especialista pode fornecer insights que não são facilmente percebidos quando se está imerso na própria situação financeira, o que pode dar uma perspectiva valiosa.

A importância de um aconselhamento financeiro vai além do simples ato de fazer cálculos. Profissionais no setor têm conhecimento das melhores práticas do mercado. Eles podem disponibilizar ferramentas que facilitam a administração das finanças pessoais. Ao considerar o aconselhamento, a escolha de um profissional qualificado deve ser a prioridade. Certifique-se de que o consultor tenha boas referências e seja devidamente credenciado. Essa validação inicial pode prevenir aborrecimentos futuros.

É importante que o profissional de finanças entenda o seu contexto pessoal. Cada situação de endividamento é única e requer uma abordagem específica. Durante as sessões de aconselhamento, questões como rendimentos, despesas mensais e metas financeiras devem ser discutidas abertamente. Essas informações serão úteis para criar um plano que facilite a eliminação das dívidas de maneira sustentável e eficaz. Dessa forma, o aconselhamento financeiro traz uma parceria que pode resultar em mudanças significativas na saúde financeira.

Além dos aspectos técnicos, a motivação é um componente-chave durante a trajetória para a salvação financeira. Consultores são frequentemente capacitados para oferecer orientação emocional e apoio psicológico na luta contra as finanças complicadas. Eles podem ajudar a cultivar uma mentalidade positiva, essencial para o sucesso em qualquer empreitada financeira. Sentir-se amparado pode fazer toda a diferença, especialmente em momentos de estresse e desânimo, que podem surgir quando se lida com dívidas.

Existem diferentes formatos de aconselhamento financeiro que podem ser aproveitados, como consultoria individual, workshops, webinars e até mesmo aplicativos financeiros. Independentemente do formato escolhido, a interação com um profissional pode proporcionar novas ideias e técnicas que ajudam a evitar deslizes futuros. Entretanto, é preciso estar atento a algumas armadilhas. Algumas empresas de aconselhamento podem oferecer serviços fraudulentos, prometendo soluções milagrosas. Portanto, a pesquisa prévia é essencial.

- Verifique as credenciais do consultor.

- Leia avaliações e comentários de outros clientes.

- Procure recomendações de pessoas confiáveis.

- Evite empresas que cobram taxas exorbitantes sem justificativa clara.

- Desconfie de promessas de soluções rápidas.

Outra vantagem de buscar aconselhamento financeiro é a atualização constante sobre as melhores práticas em finanças. O mundo financeiro está sempre em mudança. Assim, especialistas frequentemente estão por dentro das últimas tendências e regras do mercado. Ação preventiva pode ser realizada, o que ajuda a evitar situações de endividamento mesmo após a quitação das dívidas atuais. O acompanhamento regular com um consultor pode servir como um bom instrumento de aprendizado e aprimoramento.

Por último, é importante manter um diálogo aberto e honesto com o consultor ao longo de todo o processo. Isso garante que as estratégias sugeridas sejam adaptadas conforme as circunstâncias, aumentando a eficácia das medidas adotadas. Uma vez que houver um progresso, será mais fácil parar e avaliar o que foi aprendido. Essa retrospectiva pode ser uma ferramenta valiosa para evitar a reincidência em dívidas no futuro. Portanto, ao buscar aconselhamento financeiro, esteja preparado para colaborar ativamente e ter um comprometimento genuíno com o aprendizado e a aplicação de novas práticas financeiras.

6. Estabeleça metas de pagamento

Definir metas de pagamento é um passo essencial no processo de quitar dívidas e manter uma vida financeira saudável. Primeiramente, é importante compreender que essas metas devem ser realistas e alcançáveis para evitar frustrações. Contudo, ter objetivos claros ajuda a sustentar a motivação ao longo da jornada de saldamento das dívidas. Quando metas são estabelecidas, a direção financeira se torna muito mais clara.

Uma maneira eficaz de estabelecer essas metas é dividir as dívidas em categorias com base em sua prioridade e valor. Dessa forma, pode-se determinar quanto será pago em cada categoria e em qual ordem. Por exemplo, dívidas com juros mais altos devem ser priorizadas, pois acumulam mais encargos ao longo do tempo. Assim, ao se concentrar nessas obrigações primeiro, é possível economizar dinheiro a longo prazo.

Além disso, ao definir metas, deve-se considerar o tempo disponível para o pagamento. Por exemplo, é possível criar metas mensais, indicando exatamente quanto será pago cada mês até a quitação total da dívida. Um planejamento adequado pode ser feito com o auxílio de planilhas ou aplicativos financeiros. Tais ferramentas possibilitam o acompanhamento dos pagamentos e das metas progressivas.

Dicas para estabelecer metas de pagamento

- Seja específico: as metas devem ser diretas. Por exemplo, “quitar R$ 1.000,00 da dívida no próximo mês” é mais eficaz do que “pagar alguma coisa”.

- Estabeleça prazos realistas: metas com prazos muito curtos podem não ser viáveis. Considere sua renda e despesas antes de decidir sobre os prazos.

- Revise regularmente: ao longo do processo, é fundamental revisar as metas. Mudanças na situação financeira podem ocorrer, e ajustes podem ser necessários.

- Celebre pequenas conquistas: cada pagamento realizado é uma vitória. Celebre cada passo dado em direção à liberdade financeira.

- Envolva a família: é sempre positivo envolver os familiares nesse processo. Dessa forma, todos ficam cientes do objetivo e dos progressos alcançados.

É comum que as metas de pagamento sejam desafiadoras, especialmente se as dívidas forem extensas. Entretanto, estabelecer recompensas por alcançar essas metas pode ajudar a manter a motivação. Por exemplo, depois de quitar uma certa quantia, uma pequena comemoração ou uma recompensa simbólica pode ser planejada, reforçando assim a importância do progresso e da disciplina financeira.

Além disso, é vital que as metas sejam ajustáveis. Mudanças inesperadas na renda, como a perda de um emprego ou aumentos de despesas, podem afetar a capacidade de pagamento. Portanto, um sistema flexível que permita reavaliar e ajustar as metas de acordo com novas realidades financeiras pode ser extremamente benéfico. Isso não deve ser visto como uma falha, mas sim como uma parte do aprendizado contínuo sobre gerenciamento financeiro.

Por fim, ao final de cada mês, uma revisão deve ser feita para verificar o progresso em relação às metas estabelecidas. Isso inclui avaliar o que funcionou, o que não funcionou e o que pode ser melhorado. O aprendizado constante e a adaptação às circunstâncias financeiras são cruciais para a manutenção do foco e da determinação para quitar dívidas. Dessa forma, uma jornada que, a princípio, pode parecer desafiadora se transforma em um processo de ensino e crescimento pessoal.

Além disso, para facilitar a execução das metas, pode-se criar um cronograma de pagamentos que delineie quais contas devem ser pagas a cada mês. Ao se ter um calendário claro, é possível evitar o esquecimento de prazos e a acumulação de juros que podem agravar a situação financeira. Fazer uma lista dos dias de vencimento de cada dívida e preparar alertas em dispositivos pode ajudar significativamente a manter tudo sob controle.

Estabelecer metas de pagamento é mais do que apenas um passo. Trata-se de uma estratégia para cultivar disciplina financeira e aumentar a conscientização sobre hábitos gastos. Através dessa prática, a pessoa não apenas verá suas dívidas diminuindo, mas também ganhará uma nova perspectiva sobre o dinheiro e como ele deve ser administrado. A liberdade financeira é um objetivo valioso e, ao se comprometer com metas bem definidas de pagamento, essa liberdade se tornará cada vez mais palpável.

7. Renegocie suas dívidas

Renegociar as dívidas é uma etapa essencial para alcançar a liberdade financeira. Esta prática permite uma nova configuração das condições de pagamento, possibilitando que as parcelas se tornem mais acessíveis. Por meio da renegociação de dívidas, a ansiedade e a pressão que o devedor sente podem ser consideravelmente diminuídas. No entanto, esse processo deve ser feito de maneira estratégica e informada.

Inicialmente, é crucial avaliar a situação financeira em profundidade. Isso envolve entender a receita disponível e os gastos mensais. Com essas informações em mãos, o próximo passo é entrar em contato com os credores. Muitas instituições financeiras estão dispostas a negociar condições mais favoráveis, principalmente quando percebem que o cliente está comprometido em quitar a dívida.

Preparação para a renegociação

- Comunique-se de maneira clara: explique sua situação financeira de forma honesta e transparente. Isso pode facilitar a negociação.

- Esteja pronto para ouvir: os credores podem oferecer diferentes opções de pagamento. Esteja aberto a propostas que talvez não tenha considerado inicialmente.

- Considere a possibilidade de uma redução na taxa de juros: um dos pontos mais importantes a ser discutido é a taxa de juros. Portanto, pergunte sobre a possibilidade de redução.

- Solicite um prazo maior para pagamento: em muitos casos, estender o prazo de pagamento pode resultar em parcelas menores. Isso pode aliviar a carga mensal.

- Examine contratos e propostas: analise cuidadosamente todos os documentos e propostas apresentados, assegurando-se de que estão claros e justos.

Além disso, é recomendável levar consigo um registro das dívidas durante a negociação. Essa prática possibilita que o devedor tenha uma visão clara de todas as suas obrigações financeiras. Manter um diálogo aberto com os credores pode estabelecer um relacionamento de confiança, o que pode ser muito útil para futuras negociações.

Após a renegociação, é fundamental revisar e ajustar o orçamento mensal. Isso garante que as novas parcelas se encaixem nas despesas regulares. É importante também evitar compromissos financeiros que possam levar a mais dívidas. Portanto, controlar gastos desnecessários se torna vital neste momento.

Dicas adicionais para a renegociação

- Sempre tenha um plano B: caso a negociação não saia como o esperado, tenha alternativas em mente, como a busca por crédito com taxas mais baixas.

- Seja persistente: às vezes, pode ser necessário renegociar várias vezes para alcançar uma condição mais justa.

- Utilize ferramentas online: existem plataformas que ajudam a simular e comparar as propostas de diferentes credores.

- Considere o assessoramento profissional: um consultor de finanças pode ajudar a guiar na melhor forma de renegociar dívidas, oferecendo uma perspectiva externa.

- Mantenha-se informado: conhecimento sobre direitos do consumidor e legislação financeira pode ser uma grande vantagem durante a renegociação.

Através da renegociação de dívidas, diversas pessoas conseguem reconstruir suas finanças e retomar o controle de suas vidas. Além disso, essa prática pode ser uma oportunidade para aprender a gerenciar melhor o dinheiro no futuro. Ao lidar com dívidas, a educação financeira e o planejamento são chaves que facilitarão a construção de um futuro livre disso. Portanto, a renegociação de dívidas deve ser vista não apenas como uma solução temporária, mas como um passo importante em direção a uma vida financeira saudável.

8. Evite novas dívidas

Manter-se livre de dívidas é um verdadeiro desafio na sociedade atual. Portanto, é crucial aprender a evitar novas dívidas depois de superar as existentes. Para alcançar essa meta, algumas estratégias podem ser adotadas para garantir que a saúde financeira não seja comprometida novamente.

Primeiramente, é essencial entender quais são os fatores que levam à formação de novas dívidas. Frequentemente, a impulsividade nas compras ou a falta de planejamento financeiro resulta em gastos desnecessários. Por essa razão, fazer uma análise pessoal e reconhecer comportamentos que favorecem a contratação de novas dívidas é um passo inicial importante.

Além disso, criar uma lista de prioridades financeiras pode ser muito útil. Ela deve incluir gastos essenciais, como alimentação e moradia, assim como metas de poupança. Ao estabelecer claramente onde o dinheiro deve ser investido, é mais fácil evitar gastos desnecessários que poderiam levar a empréstimos.

Faça uso da tecnologia

No mundo moderno, a tecnologia pode ser uma aliada na gestão financeira. Aplicativos de controle financeiro estão amplamente disponíveis e ajudam a monitorar gastos em tempo real. Por meio deles, é possível visualizar despesas e identificar padrões de consumo. Isso facilita a tomada de decisões mais conscientes e evita surpresas no fim do mês.

Um recurso adicional que deve ser considerado é a ativação de alertas em aplicativos de banco. Esses alertas podem avisar sobre gastos excessivos ou quando um determinado limite de despesas está sendo ultrapassado. Desse modo, as compras podem ser mantidas sob controle e os impulsos de consumo podem ser minimizados.

Crie um fundo de emergência

A constituição de um fundo de emergência é uma estratégia eficaz para evitar novas dívidas. Quando as pessoas têm um montante reservado para imprevistos, como despesas médicas ou consertos, a tendência de recorrer ao crédito se reduz consideravelmente. O ideal é que esse fundo cubra de três a seis meses das despesas mensais.

Quando surgem emergências, o uso do fundo pode ser uma solução prática. Dessa maneira, a tentação de usar cartões de crédito ou recorrer a empréstimos é eliminada. O fundo deve ser mantido em uma conta separada para que não seja utilizado para gastos diários.

Considere comprar à vista

Outra dica importante para evitar dívidas é enfatizar o pagamento à vista sempre que possível. Compras parceladas podem facilitar o acesso a bens e serviços, mas também aumentam o risco de endividamento. Quando as compras são realizadas à vista, o controle financeiro é maior e probabilidade de formar novas dívidas diminui.

Por outro lado, quando a compra é inevitável e não se pode pagar à vista, uma pesquisa minuciosa é necessária. Essa pesquisa deve considerar a comparação de preços, bem como condições de pagamento. Assim, a melhor alternativa deve ser escolhida, evitando o uso excessivo do crédito.

Educação financeira é fundamental

Investir em educação financeira é uma estratégia de longo prazo para evitar novas dívidas. Quanto mais conhecimento se adquire, melhor se entendem os princípios do controle financeiro. Cursos, workshops, e leituras sobre finanças pessoais podem fornecer os conhecimentos necessários para uma gestão eficaz do dinheiro.

Além disso, é importante compartilhar o aprendizado com amigos e familiares. Essa troca de experiências pode criar uma rede de apoio, onde todos se ajudam a manter uma vida financeira saudável.

Considere consultoria especializada

Por fim, considerar a contratação de um assessor financeiro pode ser uma decisão muito positiva. Esses profissionais oferecem orientações personalizadas e ajudam a estruturar um plano de ação para a saúde financeira. Com esse apoio, a probabilidade de voltar a cair nas armadilhas das dívidas é significativamente reduzida.

Portanto, ao aplicar as dicas apresentadas neste guia, estar atento ao próprio comportamento e disposição para aprender são fundamentais. A evitação de novas dívidas é uma competência que, uma vez adquirida, pode transformar a vida financeira. O compromisso com a mudança e o orgulho de viver sem dívidas não têm preço. Uma vida financeira tranquila e estável é o que se busca!

9. Mantenha um estilo de vida financeiramente saudável

Manter um estilo de vida financeiramente saudável é crucial para evitar a reincidência em dívidas. Para conseguir isso, é essencial adotar hábitos sustentáveis que garantam o controle sobre os gastos e proporcionem tranquilidade financeira a longo prazo. Assim, a capacidade de administrar o orçamento pessoal de forma eficaz deve ser uma prioridade.

Primeiramente, um planejamento financeiro regular deve ser estabelecido. Isso envolve não apenas a criação de um orçamento, mas também a revisão periódica dele. Ao fazer isso, é possível identificar gastos desnecessários e redirecionar esses valores para uma poupança ou um fundo de emergência. Esse fundo, por sua vez, é uma rede de segurança em caso de despesas imprevistas, ajudando a evitar a volta a dívidas indesejadas.

Criação de hábitos financeiros positivos

Em seguida, a criação de hábitos financeiros positivos é essencial. Isso pode incluir a prática de registrar todas as despesas, desde as fixas até as variáveis. Dessa forma, será mais fácil perceber para onde o dinheiro está indo, permitindo ajustes necessários. Além disso, considera-se importante o uso de aplicativos de finanças para acompanhar gastos e receitas. Com essas ferramentas, o controle financeiro se torna mais simples e pode-se visualizar as melhorias ao longo do tempo.

Outra estratégia eficaz é evitar utilizar cartões de crédito de maneira indiscriminada. O uso excessivo de crédito pode levar ao acúmulo de dívidas rapidamente. Portanto, recomenda-se sempre que se tenha um plano de pagamentos mensais claro. Ao utilizar o cartão apenas para compras que podem ser pagas na fatura seguinte, o risco de entrar em dívidas diminui significativamente.

Investimentos e poupanças

Conforme a estabilidade financeira é alcançada, o foco deve se voltar para investimentos. Afinal, fazer o dinheiro trabalhar a seu favor é uma maneira inteligente de garantir segurança financeira no futuro. Diversificar investimentos, como em ações e fundos, pode trazer retornos financeiros e ajudar na construção de patrimônio a longo prazo.

A poupança, além disso, não deve ser negligenciada. Criar o hábito de destinar uma parte da renda mensal para poupança é uma prática saudável e recomendada. Assim, o valor reservado pode ser usado para futuras oportunidades ou emergências. Com o tempo, esse hábito ajuda a consolidar uma base financeira robusta.

Educação financeira contínua

A educação financeira não deve ser vista como um evento único, mas sim como um processo contínuo. Ler livros sobre finanças pessoais, participar de workshops e acompanhar blogs e podcasts são ótimas maneiras de enriquecer o conhecimento sobre o assunto. Quanto mais informação é adquirida, melhores decisões financeiras serão tomadas. Essa aprendizagem ajuda a desenvolver uma mentalidade de riqueza e prosperidade, essencial para evitar cair novamente em dívidas.

Ademais, discuti-se que o aprendizado deve incluir a importância do consumo consciente. Isso implica em fazer compras de forma intencional e avaliada, evitando impulsos que frequentemente resultam em gastos desnecessários. Assim, o consumidor torna-se mais crítico em relação às suas necessidades e desejos, fortalecendo sua saúde financeira.

Impacto das relações pessoais

As relações pessoais também precisam ser consideradas no contexto financeiro. É fundamental conversar abertamente sobre finanças com cônjuges ou parceiros. O planejamento em conjunto ajuda a alinhar expectativas e objetivos, além de prevenir possíveis conflitos futuros. Nesse sentido, a transparência é a chave para a colaboração financeira bem-sucedida.

Da mesma forma, é importante escolher bem as companhias. Amizades que compartilham valores semelhantes em relação ao dinheiro promovem um círculo social que favorece hábitos financeiros saudáveis. Participar de grupos ou comunidades que incentivam a educação financeira e o crescimento pessoal pode ser uma fonte de motivação e suporte.

Por fim, o autocuidado deve ser lembrado como parte de um estilo de vida saudável. O bem-estar emocional e mental influencia diretamente a maneira como se lida com o dinheiro. A prática de atividades que proporcionem satisfação pessoal e relaxamento pode ajudar a evitar o estresse financeiro. Quando a mente está tranquila, a capacidade de tomar decisões financeiras acertadas é igualmente aumentada.

Em suma, manter um estilo de vida financeiramente saudável implica em um conjunto de práticas e hábitos que devem ser cultivados continuamente. Ao implementar um planejamento cuidadoso, educar-se sobre finanças e priorizar o autocuidado, é possível garantir que as dívidas não voltem a fazer parte da vida. Dessa forma, a tranquilidade financeira se torna uma realidade alcançável e sustentável.